| Im Namen des Erhabenen | |||

|

|

|

|

|

MM: Sehr geehrter Herr Prof. Fuders,

bevor wir Fragen im Zusammenhang mit Ihren Forschungsthemen stellen, wie

kam es dazu, dass Sie nach Chile gereist und dort ansässig geworden

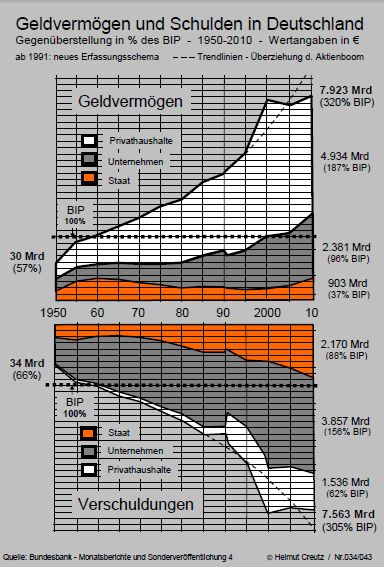

sind? Prof. Fuders: Chile ist ein schönes Land. Wir leben hier im Norden Patagoniens mit viel Natur um uns herum. Die Universität ist eine der renommiertesten in Chile. Außerdem habe ich familiäre Bindungen nach Chile. MM: Viele Ihrer Vorträge kreisen um den Zins. Der verheerende Effekt von Zinsen und dessen unvernünftigen Auswirkungen sind ja nicht erst seit Durchrechnen des Josephpfennigs bekannt. Vielmehr werden Zinsen von allen monotheistischen Religionen (insbesondere vom Islam) drastisch abgelehnt. Wie konnte es dennoch dazu kommen, dass der Zins sich weltweit so dramatisch ausbreiten konnte aber der Effekt in der Forschung immer noch nicht gut verstanden wird? Prof. Fuders: Das ist eine gute Frage. Der verheerende Effekt des Zinses wird meines Erachtens nicht „immer noch nicht“ gut verstanden, sondern immer weniger. Früher wurde er offenbar besser verstanden als heute, sogar schon von Aristoteles, von dessen Haushaltslehre „Oikonomia“ das Wort Ökonomie stammt. Im ersten Buch Politik verweist der Philosoph auf den widernatürlichen Charakter des Zinses und bemerkt etwas sarkastisch, aber treffend, dass Geld keinen Nachwuchs bekommt [1]. Er hält den Zins, und da stimme ich mit ihm überein, für die am meisten zu tadelnde Erwerbskunst. Thomas von Aquin und die Väter des kanonischen Rechts, wie im Übrigen auch Luther kannten die Problematik ebenfalls gut. Papst Benedikt der XIV schrieb in einer Enzyklika 1745, dass die Sünde darin beruhe, „dass jemand aus dem Darlehen selbst für sich mehr zurückverlangt, als der andere von ihm empfangen hat“ [2]. Für den jungen Luther war der Zins einfach nur Raub [3]. Wie sie schon richtig sagen, verbieten Tora, Bibel und Koran den Zins aus der Geldleihe [4]. MM: Und warum versteht man das heute nicht? Prof. Fuders: Ein wesentlicher Grund dafür, dass wir die dem Zins innewohnende Problematik heute nicht gut erkennen, ist möglicherweise, dass wir die Begriffe „Kapital“ und „Geld“ häufig als Synonyme verwenden. Kapital ist in der klassischen Volkswirtschaftslehre ein Produktionsfaktor neben menschlicher Arbeitskraft und Boden. Gemeint sind z.B. Maschinen, mit deren Hilfe Menschen unter Einbringung von Ressourcen (Boden) Güter und Dienstleistungen schaffen. Geld ist aber kein Produktionsfaktor, sondern ein Tauschmittel, mit dessen Hilfe man reale Güter oder Dienstleistungen gegeneinander austauschen kann. Geld ist eine Recheneinheit, die den Tausch erleichtert. Geld ist kein reales Gut, also keine Ressource und kein Kapital. Wenn wir aber meinen, dass Geld Kapital wäre, dann ist es natürlich schwer zu verstehen, warum es einen Unterschied machen sollte, einen Zins aus dem Verleihen von Geld zu ziehen oder einen Gewinn mit der Herstellung von Produkten oder Dienstleistungen zu machen. Unsere volkswirtschaftlichen, wie auch finanzmathematischen Modelle würfeln beides ganz regelmäßig durcheinander. Zwar mag zuweilen zunächst zwischen „Finanzkapital“ und „Realkapital“ unterschieden werden, aber in den Modellen werden anschließend ganz regelmäßig beide Termini wieder zusammen gemischt und die Rendite von Finanz- und Realkapital miteinander verglichen, ganz so als ob es dasselbe wäre, ein Auto oder einen Geldschein zu vermieten. Bezeichnenderweise wird denn auch die Rendite von realwirtschaftlichen Investitionen, wie auch von Finanzmarktinvestitionen als „Verzinsung“ bezeichnet. MM: Wie kann dieser Unterschied besser kommuniziert werden? Prof. Fuders: Wichtig für das Verständnis der dem Zins innewohnenden Problematik ist eine klare Unterscheidung zwischen Zinsen für die Geldleihe und realwirtschaftlichen Gewinnen. Die Tatsache, dass die Wirtschaftswissenschaften heute in verwirrender Weise jede Art des Gewinns als „Verzinsung“ bezeichnen, beispielhaft hierfür ist der Begriff „Mietzins“, darf nicht zu einer Verwechselung von realwirtschaftlichen Gewinnen mit dem zu tadelnden Darlehenszins führen, welcher unabhängig von der Entwicklung der Produktivwirtschaft Zinsen und damit Geld einfordert und so die unnatürliche Eigenvermehrung des Geldes bewirkt. Selbstverständlich spricht nichts dagegen, einen Gewinn mit der Herstellung von Produkten und Dienstleistungen zu erzielen. Wird Geld investiert, bestünde auch in einem System ohne Kreditzinsen die Möglichkeit, Gewinn zu machen. Das heißt, auch in einem kreditzinsfreien Wirtschaftssystem kann Geld gewinnbringend unternehmerisch eingesetzt, also „verzinst“ werden. Hierbei handelte es sich jedoch dann um eine Rendite, die auf einem realwirtschaftlichen Gewinn beruht. Kreditzinsen führen dagegen zu einer Abkoppelung der Finanzmärkte von der Realwirtschaft. In einem kreditzinsfreien Wirtschaftssystem kann es keine Verselbständigung der Finanzmärkte gegenüber der Realwirtschaft geben, weil nicht Geld mit Geld verdient wird. Der Koran ist hier tatsächlich sehr explizit, indem er eben diese Gleichstellung von realwirtschaftlichen Gewinnen mit dem Geldzins verurteilt. Es würden diejenigen bestraft werden, die da sagen „Kaufgeschäfte und Zinsleihe sind ein und dasselbe“ [5]. MM: Sie kennen sich offensichtlich mit dem islamischen Wirtschaftssystem gut aus ... Prof. Fuders: Übrigens ist es wohl eben diese fehlende Unterscheidung zwischen realwirtschaftlichen Gewinnen und Geldzinsen, die bei nicht wenigen Kollegen zu der Ansicht führt, beim so genannten „Islamic Banking“, wo Zinsen für die Geldleihe verboten sind, würden versteckt dennoch Zinsen erhoben, das Zinsverbot würde also trickreich umgangen. So las ich einmal in einem Artikel der Financial Times Deutschland, dass Mercedes-Benz in Dubai die Verkaufszahlen seiner Autos durch Kredite erhöhen wollte [6]. Zur Umgehung des dort geltenden Zinsverbots wurde eine Gesellschaft gegründet, die die Autos kauft und an die Kunden weiterverkauft, allerdings auf Raten und insgesamt zu einem höheren Preis. Der Tenor des Artikels war der, dass es sich bei einem solchen Leasinggeschäft letztlich ebenfalls um einen Kredit handle, das Zinsverbot listig umgangen würde. Tatsächlich handelt es sich bei diesem Finanzierungsmodell aber nicht um einen Kredit. Auch wenn die Kunden durch die Raten mehr bezahlen, als bei Barzahlung, handelt es sich bei dem Mehrpreis nicht um Kreditzinsen. Der Mehrpreis ist vielmehr vergleichbar mit einem Aufpreis, der auch bei Zahlung auf Zahlungsziel erhoben wird. Kauf auf Zahlungsziel ist meistens etwas teurer als sofortige Barzahlung, bei der man Skonto erhält. Der Aufpreis für die spätere Zahlung bei Kauf auf Zahlungsziel ist entgegen der irreführenden Darstellung in manchen Lehrbüchern der Bankwirtschaftslehre aber kein Kredit, sondern die Miete für die Benutzung des Produktes und nicht des Geldes bis zur endgültigen Bezahlung. Ebenso ist der höhere Kaufpreis, den Kunden in Dubai über die von Mercedes-Benz gegründete Gesellschaft bezahlen, kein Kredit, sondern entspricht der Miete für das Auto bis zur endgültigen Zahlung. MM: Würden Sie bitte diesen Unterschied noch etwas präzisieren? Prof. Fuders: Im Islamic Banking werden diese Kredite treffend als „Sachmittelkredite“ bezeichnet. Es wird nicht Geld, sondern ein Sachmittel, also ein Produkt verliehen. Produkt und Geld sind anders als beim Kredit nicht voneinander getrennt. Der Zwischenhändler trägt beispielsweise das Risiko, dass der Kunde einen Mangel an dem Fahrzeug findet und deshalb nicht weiterzahlen möchte. Eine Bank interessiert es dagegen nicht, ob das Produkt, das der Kunde mit dem geliehenen Geld kauft, Mängel hat. Sie verlangt unabhängig davon den Zins. Wenn alle „Kredite“ so funktionieren würden wie im dargestellten Beispiel, so könnte sich die Geldmenge nicht von der Produktivwirtschaft abkoppeln. Eine Geldmenge, die nicht schneller wächst als die Produktivität der Wirtschaft, sondern stabil bleibt, erzeugt automatisch eine stabile Währung. Und: Es fände keine weitere Umverteilung des Reichtums von denjenigen, die real etwas produzieren, zu denjenigen, die Zinsen beziehen, statt. MM: Sie sind nicht gegen eine Marktwirtschaft, wobei nicht alles privatisiert werden darf, aber gegen den Kapitalismus. Viele Leser werden beide Begriffe in enger Beziehung zueinander sehen. Wie kann man den Unterschied erläutern? Prof. Fuders: Marktwirtschaft ist eine gute Sache. Sie begrenzt nämlich, wenn sie funktioniert, unseren Egoismus und zwingt uns, möglichst gute Produkte zu möglichst niedrigen Preisen anzubieten, was in der Ökonomie als Allokationseffizienz bezeichnet wird. Im Idealfall – im Modell der vollständigen Konkurrenz – sinken die Preise bedingt durch den Wettbewerb auf das niedrigste mögliche Niveau, so dass jeder Marktteilnehmer gerade noch den Betrag verdient, der den Opportunitätskosten der der eingesetzten Produktionsfaktoren entspricht. Mit anderen Worten verdient er genau so viel, wie er seiner Leistung nach verdient zu verdienen. Leider funktioniert dieser Mechanismus nicht richtig. Das liegt meines Erachtens aber nicht nur an klassischen Ursachen für Marktversagen wie etwa Monopole und Kartelle, sondern insbesondere am Geldzins. Das können wir uns schon dadurch vergegenwärtigen, dass es in unserem Geldsystem möglich ist, Geld mit dem Verleihen von Geld zu verdienen, also ohne irgendeinen Produktionsfaktor eingesetzt zu haben; denn Geld ist wie gesagt kein Produktionsfaktor. Im Modell der vollständigen Konkurrenz sollte das nicht möglich sein. Leider fällt es uns schwer, dies zu erkennen, weil wir Geld eben als Kapital, als Produktionsfaktor ansehen. Übrigens steckt die Verwechslung von Geld mit Kapital bereits in dem Wort „Kapitalismus“. Schließlich geht es im Kapitalismus um die Ansammlung von Geld und nicht Maschinen. MM: Die Problematik hängt also mit dem Geld zusammen ... Prof. Fuders: Unser Geld ist entgegen der Darstellung in vielen Lehrbüchern nicht neutral, sondern zwingt zu Wachstum und damit Umweltzerstörung, erzeugt Inflation, Spekulationsblasen, regelmäßig wiederkehrende Finanzkrisen und eine stetig wachsende Einkommensungleichheit. Alle diese schlimmen Szenarien, auf die Ökonomen keine oder nur unzulängliche Antworten haben, hängen am Geldzins, und dieser ist wiederum ein Symptom des „Konstruktionsfehlers“ [7] des Geldes, nämlich der Hortbarkeit [8]. Ich halte unser Geldsystem daher für den Hauptgrund für Marktversagen. Wenn wir unser Geld so reformierten, wie es einst Silvio Gesell vorgeschlagen hat (umlaufgesichertes und damit zinsfreies Geld), haben wir die Chance, eine wirklich freie, nachhaltig funktionierende und gerechte Wirtschaftsordnung zu etablieren, nennen wir sie eine Marktwirtschaft ohne Kapitalismus. MM: Sie fordern ein umlaufgesichertes Geld als reines Tauschmittel, dass sich nicht "von alleine" vermehren kann. Wollen Sie zurück zur Goldbindung, die ja bekanntlich aufgelöst worden ist, oder gibt es vernünftige Alternativen? Prof. Fuders: Nein, ich fordere keine Goldbindung. Geld wird nicht zu „gutem“ Geld, weil es an Gold oder andere reale Werte gekoppelt ist, sondern ganz im Gegenteil dadurch, dass es gerade nicht ewig hortbar ist. Wir brauchen wirklich neutrales Geld, eines das tatsächlich nur den Tausch erleichtert und nicht gleichzeitig als Wertaufbewahrungsmittel dient. Aus diesem Widerspruch der Geldfunktionen entsteht der Zins der wiederum Guthaben auf Konten und Schulden im Gleichschritt wachsen lässt. Um Ihre Frage zu beantworten, muss ich nun doch etwas weiter ausholen. MM: ... sehr gerne ... Prof. Fuders: Um den von Silvio Gesell stammenden Vorschlag von umlaufgesichertem Geld zu verstehen, muss man sich vergegenwärtigen, dass Geld in unserem heutigen Finanzsystem zwei sich widersprechende Funktionen erfüllen soll. Einerseits ist Geld ein Tauschmittel, es soll den Austausch von Gütern erleichtern (so bereits Aristoteles [9]). Andererseits lesen wir in Lehrbüchern, dass Geld auch die Funktion eines Wertaufbewahrungsmittels erfüllt [10]. Silvio Gesell erkannte, dass aus diesem Widerspruch die regelmäßig wiederkehrenden Finanzkrisen entstehen. Wenn nämlich Menschen ihr Geld unter dem Kopfkissen horten, so kann es nicht gleichzeitig als Tauschmittel fungieren. Wenn viele Menschen ihr Geld zu Hause aufbewahren, so fehlt dieses im Wirtschaftskreislauf, die Nachfrage sinkt, Preise sinken, es entsteht Deflation. Wenn Preise sinken, ist der Anreiz, das Geld lieber später als heute auszugeben noch größer, was die Tendenz zum Horten noch stärkt. Selbst gesunde Unternehmen müssen die Produktion drosseln oder ganz stilllegen, weil kaum noch etwas gekauft wird. Die Arbeitslosigkeit steigt. Eine Abwärtsspirale mit entsetzlichen Folgen kommt in den Gang. MM: ... aber wer hortet sein Geld schon unter dem Kissen? Prof. Fuders: Bisher horteten wir deshalb nicht das Geld zu Hause, sondern bringen es zur Bank, weil diese uns einen Anreiz verspricht, es dorthin zu bringen. Diesen Anreiz, Geld zu verleihen, nennen wir Zins. Keynes beschrieb den Zins daher treffend als eine „Prämie für den Verzicht auf Liquidität“ [11]. Dass wir gerne horten, ist kaum zu verhindern. Der Drang, sich etwas für schlechtere Zeiten zurück zu legen, steckt in der Natur des Menschen (und im Übrigen auch in der Natur vieler Tiere, die ebenfalls gerne „hamstern“). Keynes bezeichnete diesen Trieb als „die Vorliebe für Liquidität“ [12]. In einer geldlosen Wirtschaft, wo nur reale Güter gehortet werden können, wie z.B. Lebensmittel, ist das Horten allerdings nur begrenzt möglich. Der natürliche Verfall verhindert das Horten zu großer Mengen an Gütern. Geld ist aber anders als Güter leicht und vor allem unbegrenzt aufbewahrbar. Deshalb versuchen viele Menschen, möglichst viel davon zurück zu legen. Die Vorliebe für Liquidität wird nicht gebremst. Das würde den Fluss des Geldes allerdings wie beschrieben unterbinden. Geld wäre, weil es überwiegend als Hortungsmittel verwendet würde, kaum noch als Tauchmittel dienlich. Unser Geld fließt und erleichtert den Tausch von Gütern (noch), weil der Zins als Liquiditäts- oder Nichthortungsprämie uns dazu bewegt, das Geld auszuleihen, es nämlich zur Bank zu bringen, die es ebenfalls wieder ausleihen wird, wodurch das Geld im Fluss bleibt. Fast könnten man daher meinen, der Zins sei etwas Gutes. MM: ... aber der Schaden ist offensichtlich größer ... Prof. Fuders: Mit dem Geldzins gehen allerdings schwerwiegende Probleme einher. Dabei bedarf es eigentlich keines vertieften volkwirtschaftlichen Verständnisses oder gar aufwendiger mathematischer Modelle [13], um nachzuvollziehen, dass ein auf Zinsen aufgebautes Wirtschaftssystem sich in regelmäßigen Abständen selbst zerstört. Geldvermögen auf Bankkonten verdoppelt sich durch Zinsen und Zinseszinsen in regelmäßigen Zeitabständen. Bei einem Zinssatz von 5% dauert dies beispielsweise etwa 15 Jahre. Bei niedrigerem Zinssatz stellt sich derselbe Effekt ein, er benötigt dazu lediglich einen längeren Zeitraum. Das bedeutet, thesaurierende Guthabenkonten wachsen im Rhythmus einer Exponentialfunktion [14]. Selbst wenn Guthaben von Konten abgehoben werden, landen sie mit großer Wahrscheinlichkeit bald auf einem anderen Konto, wo sie dann verzinst werden. Alle Konten einer Volkswirtschaft zusammengenommen werden daher diese exponentielle Entwicklung aufweisen. Dies kann man leicht nachprüfen, indem man sich die Geldmengenentwicklung eines beliebigen Landes anschaut. Sie verläuft, wenn der Betrachtungszeitraum nur lang genug ist, immer exponentiell [15]. Was eine exponentielle Geldmengenentwicklung bedeutet, lässt sich sehr schön durch den von Ihnen angesprochenen Josephspfennig verdeutlichen. Hätte Jesus nur einen Cent von seinem Vater Joseph geerbt, und hätte Er ihn auf ein Bankkonto mit 5% Jahreszins gelegt (was Er sicherlich nicht getan hätte, denn die Zinsnahme ist ja in der Bibel verboten), so entspräche der Wert des Kontos heute viele Milliarden Erdkugeln aus purem Gold [7]. MM: ... was für ein irrsinniges Wachstum ... Prof. Fuders: Wachsen die Guthaben schneller als die Produktion, entsteht ein Inflationspotential [16], wenn auch möglicherweise zunächst nur partiell, nämlich an den Investitions- und Anlagemärkten. Die Spekulationsblasen in diesen Märkten könnten daher als „partielle Inflation“ bezeichnet werden (lat. inflare = aufblähen). Sie gehen aber in die „offizielle“ Messung der Inflationsraten nicht ein, weshalb wir uns der Illusion des Geldes (Fisher) nicht bewusst werden. Die Preisblasen entstehen also nicht durch Spekulation an sich. Vielmehr sind die Spekulationsblasen ein Sekundärphänomen einer stetig wachsenden Geldmenge, die investiert werden möchte [17]. MM: ... mit welchen Folgen? Prof. Fuders: Die sich durch Zins und Zinseszins vermehrenden Guthaben [18] sind andererseits ein wichtiger Grund für die hohe und immer schneller wachsende Verschuldung der Industriestaaten; denn nur wo Schulden sind, werden Zinsen bezahlt. Nicht nur die Guthaben, sondern auch die Gesamtverschuldung einer Volkswirtschaft wächst aus diesem Grund exponentiell. Uns allen ist bekannt, dass Finanzminister regelmäßig bei ihrem Amtsantritt versprechen, die Schuldenlast des Staates zu verringern oder zumindest weniger neue Schulden aufzunehmen als ihre Vorgänger. Doch am Ende wird auch dieser Finanzminister die Staatsverschuldung höchstwahrscheinlich wieder wesentlich ausgeweitet haben. Für den Fall, dass er es schaffen sollte, tatsächlich die Staatsverschuldung nicht zu erhöhen, so ist das kein Grund zum Jubeln; denn dann müssen die Bürger oder Unternehmen entsprechend höher verschuldet sein. Irgendjemand muss sich stetig weiter verschulden, weil die Gesamtverschuldung im Gleichklang mit den Guthaben wachsen muss; denn es gibt keinen Zins ohne Schuld. In den Worten Frederick Soddys [19]: “Geld ist eine Kredit-Schulden-Beziehung, der sich niemand entziehen kann”. Und weil Guthaben und Schulden im gleichen Rhythmus wachsen müssen, wird automatisch auch die Lücke zwischen denjenigen, die sich verschulden, und denjenigen, deren Guthaben „durch eine unsichtbare Hand“ wachsen, stetig größer, wie eine mehrfach im Internet wiedergegebene Abbildung für Deutschland zeigt. Die Wertpapiere des einen sind eben die Schulden den anderen, wie uns treffend eine alte Weisheit lehrt. MM: Die so genannte Schere zwischen arm und reich geht also auseinander ... Prof. Fuders: Es wächst aber nicht nur die Ungleichheit, vielmehr handelst es sich um eine ungerechte Ungleichheit. Die hieraus resultierende Einkommensverteilung ist ungerecht, weil die Einkommen der Zinsempfänger nicht auf ihrer eigenen, sondern auf der Arbeitsleistung einer anderen Person, namentlich des Schuldners beruhen. Die Vermögen der Geldbesitzer wachsen, ohne dass der Geldbesitzer auch nur einen Finger krümmt; denn Geld arbeitet nicht (anders als der Werbeslogan vieler Banken uns das glauben lassen möchte) und bekommt auch keinen Nachwuchs, wie ja bereits Aristoteles treffend herausstellte. Es sind Menschen, die den Zinsdienst erbringen müssen. Der Kreditgeber leistet indes auch keinen Konsumverzicht, anders als in Lehrbüchern regelmäßig behauptet wird; denn wer Geld verleiht, verzichtet auf Liquidität, nicht aber auf Konsum, da das Nutzen stiftende Gut, auf dessen Konsum man verzichten könnte, ja noch gar nicht gekauft wurde [20]. Geld ist kein Gut, keine Ressource, kein Kapital, sondern ein Gutschein, der Güter repräsentiert. Weiter ist der Zins auch keine Risikoprämie, wie ebenfalls immer wieder in der Finanzwirtschaftslehre den Studenten beigebracht wird. Das eigentliche Risiko trägt schließlich ganz überwiegend nicht der Gläubiger, sondern der Kreditnehmer, der sein Haus, sein Auto oder andere reale Güter verpfändet. Der Zins ist folglich ein Gewinn ohne irgendeine Gegenleistung, man könnte sagen, der Zins ist das „Recht auf den fremden Arbeitsertrag“, wie es Gesell formulierte. Da Geld nur so viel Wert sein kann, wie es Güter gibt, die dafür gekauft werden können, müssten sich genau genommen die Kreditgeber bei den Kreditnehmern bedanken; nämlich dafür, dass diese durch ihre produktivwirtschaftlichen Investitionen seinem Geld einen Wert, also Kaufkraft verleihen, anstelle Zinsen von ihnen zu erheben. Die genannte Grafik zeigt uns übrigens nicht nur die exponentielle wachsende Ungleichheit, sondern auch, dass, seitdem das Zinsniveau sehr niedrig ist, Guthaben und Schulden in Deutschland weniger schnell wachsen und die Lücke zwischen Arm und Reich folgerichtig weniger stark wächst. MM: Hängt damit auch das Wachstumsdogma zusammen? Prof. Fuders: Der Geldzins ist auch der Grund, warum wir stets Wirtschaftswachstum anstreben. Die Produktion muss jährlich steigen, um einerseits den gesamtwirtschaftlich stetig wachsenden Zinsdienst erbringen zu können. Andererseits sind selbst Unternehmen, die sich nicht durch Fremdkapital finanzieren, nicht von dem Zwang, mindestens eine Rendite in Höhe der Fremdkapitalzinsen zu erwirtschaften, befreit. Die Opportunitätskosten ließen eine Aufrechterhaltung der Produktion andernfalls unternehmerisch als unsinnig erscheinen [21]. Nachhaltigkeit, die Ziele einer „grünen Politik“ oder eine Post-Wachstumsökonomie sind daher meines Erachtens nach nur schwer erreichbar, solange der Realwirtschaft nicht der Zwang zu stetigem Wachstum genommen wird [22]. Die Produktion von Gütern und Dienstleistungen kann nicht beliebig gesteigert werden; denn unendliches Wachstum gibt es aufgrund begrenzter Ressourcen in der Natur nicht. Auch dies wurde sogar schon von Aristoteles thematisiert [23], wird aber durchaus noch heute von vielen Kollegen in Frage gestellt. Unser Finanzsystem zwingt aber nicht nur zu stetigem Wirtschaftswachstum und damit zu stetigem Mehrverbrauch von Ressourcen und fördert nicht nur die Ungleichheit, insbesondere bricht es früher oder später zusammen. Weil Einlagen unaufhörlich wachsen, muss auch das Kreditvolumen stetig wachsen. Für Banken wird es immer schwerer, ausreichend viele Kunden mit guter Bonität zu finden, je länger ein Finanzsystem existiert und je gesättigter die Wirtschaft mit Krediten ist. Der Zusammenbruch kommt immer dann, wenn Banken keine weiteren Kreditnehmer mehr finden, um die durch Zins- und Zinseszins wachsenden Einlagen zu bedienen. Zuvor werden die Banken aber noch versuchen, die Zinszahlung auf den Einlagen durch „Zocken“ (Investmentbanking) oder Kredite an Kunden mit suboptimaler Bonität (sub-prime) aufrecht zu erhalten. Später wird ihnen dann unzureichende Bonitätsprüfung oder Casino-Mentalität vorgeworfen werden. All diese verwerflichen Verhaltensweisen können im Grunde auch als Symptome des Zwangs, stetig das Kreditvolumen auszuweiten, angesehen werden. Wir sehen also, die großen Probleme unserer Zeit, die Umweltzerstörung (bedingt durch Wachstumszwang), exorbitante und stetig wachsende Ungleichheit in den meisten Teilen der Welt und die Finanz- und Schuldenkrise stehen in direktem Zusammenhang mit unserem Finanzsystem, in dem der Zins Guthaben und Schulden im Gleichschritt wachsen lässt. Der Zins ist andererseits aber notwendig, damit Geld fließt und als Tauchmittel dienen kann, jedenfalls in unserem derzeitigen Geldsystem, in dem Geld problemlos unter dem Kopfkissen hortbar ist. Die einzige wirkliche Lösung zur Umgehung dieser Probleme ist es, dem Geld ausschließlich eine Zahlungsmittel, nicht aber auch eine Wertaufbewahrungsfunktion zuzuweisen. Auf diese Weise könnte das Geld im Fluss gehalten werden, ohne dass der Zins dafür als Anreiz notwendig wäre. Genau hierauf zielt der knapp 100 Jahre alte Vorschlag Silvio Gesells ab. MM: Worin bestand der Vorschlag Silvio Gesells?

Übrigens war John Maynard Keynes davon überzeugt, dass die „Zukunft mehr vom Geiste Gesells als von jenem von Marx lernen wird“ [28]. Auf der Bretton-Woods-Konferenz, wo der US Dollar als Währung für internationale Transaktionen etabliert wurde, schlug er später eine internationale Verrechnungseinheit („Bancor“) vor, in der Handelsbilanzüberschüsse mit einer „Gebühr“ belastet werden [29]; dieser Vorschlag konnte sich aber nicht durchsetzen. Irving Fisher widmete dem Konzept des Freigeldes sogar ein eigenständiges Buch [30]. Ein solches natürliches Geld einzuführen, das ausschließlich zur Vereinfachung des Tausches von realen Gütern und Dienstleitungen, nicht aber zum Horten dient, ist meines Erachtens die einzige funktionierende Lösung [31]. Die Wiedereinführung des Goldstandards, und hiermit kann ich nun Ihre zuvor gestellte Frage beantworten, löst die Problematik der Hortbarkeit nicht. Im Gegenteil, Menschen vertrauen ja gerade deshalb auf Gold, weil es gut hortbar ist. Jede nicht umlaufgesicherte Währung wird den Zins als Nichthortungsprämie hervorbringen. Damit werden Guthaben – und weil es keinen Zins ohne Schuld gibt – auch Schulden im Gleichschritt wachsen. Das ist der Grund, warum die Goldbindung regelmäßig nach einer gewissen Zeit wieder aufgehoben wurde und werden wird, sollte sie wieder eingeführt werden: Es gibt nicht genügend Gold, um die stetig wachsende Geldmenge auf Konten (Buchgelder) mit Gold zu decken. Das gilt auch für an andere reale Werte gekoppeltes Geld. Beispielsweise könnte man Geld ja auch an Rohstoffe, Immobilien oder – neuerdings in Mode – Bitcoins koppeln [31]. Zwar mag die Investition in Gold oder Bitcoins eine werterhaltene, weil inflationsausgleichende Anlageform sein. Das liegt aber nicht daran, dass Gold oder Bitcoins besseres Geld wären, sondern daran, dass ihr Wert heute in einer dritten, sehr wohl der Inflation unterliegenden Währung bemessen wird, dem Euro oder Dollar. Dass Gold und Bitcoin bemessen in Euros so teuer sind, liegt daran, dass sich die Euro und Dollar-Geldmenge, in der Gold oder Bitcoins bewertet werden, stetig ausweitet. Der in Euro oder Dollar gemessene Wert von Gold oder Bitcoin ist daher ein guter Gradmesser für das, was Irving Fisher einst als „Geldillusion“ bezeichnet hatte. Würde unser Finanzsystem aber auf Bitcoins (oder Krypto-Euros) umgestellt werden, und Preise im Supermarkt sowie Konten bei Banken lauteten auf Bitcoins oder Bruchteilen dessen, so würde es Menschen geben, die Bitcoin horteten, während andere sie dringend bräuchten. Der einzige Anreiz, Bitcoins zu verleihen, wäre wie auch im jetzigen System der Zins als Prämie für den Verzicht auf Liquidität. Dieser ließe die auf Bitcoin lautenden Bankkonten wachsen, die Menge an Bitcoin-Einheiten auf allen Konten der Volkswirtschaft zusammengerechnet wäre schon bald nicht mehr gedeckt durch die tatsächlich durch Blockchain-Technologie geschaffene Zahl der Bitcoins. MM: Also weder Geld in seiner heutigen Form noch Bitcoins? Prof. Fuders: Wir können uns drehen und wenden wie wir wollen. Die Erhaltung der Kaufkraft des Geldes über die Zeit hinweg ist in keinem Geldsystem möglich. Geld ist ein Tauschmittel. Es kann nicht gleichzeitig Wertaufbewahrungsmittel sein. Geld, das gehortet ist, kann nicht gleichzeitig fließen. Das ist ein Widerspruch, aus dem letztlich die Existenz des Zinses als Liquiditätsprämie und damit die Ursache für die regelmäßig auftretenden Finanz- und Schuldenkrisen, für die Spekulation, die Inflation, die Arbeitslosigkeit, den Wachstumszwang der Wirtschaft und die nach mathematischer Logik stetig größer werdende Lücke zwischen Arm und Reich folgen [32]. Solange es Zinsen gibt, kann die Währung nicht stabil sein. Das wertstabilste Geld ist deshalb vermutlich eines mit Umlaufsicherung, obwohl die Umlaufsicherungsgebühr selbst einen stetigen Wertverlust bedeutet [31]. Die Umlaufsicherungsgebühr dürfte aber nicht höher sein als es heute die Inflation ist, die es in einem System mit Umlaufsicherung vermutlich nicht gäbe [33]. Es ist aber leichter, mit der Umlaufsicherungsgebühr zu kalkulieren, als mit Inflation und Finanzkrisen. MM: Was gibt es für Lösungen neben Gesell? Prof. Fuders: Weder „klassische“ Lösungsvorschläge wie Sparen, Finanztransaktionssteuern, Rettungsfonds, eine verstärkte Regulierung des Finanzsektors oder die Abschaffung des Euros, noch „revolutionärere“ Vorschläge wie die erwähnte Einführung eines Goldstandards, von Krypto-Währungen einer Warenkorb-Währung, inflationsbereinigter Recheneinheiten, einer 100%-Mindestreserve oder auch „positiven Geldes“ wie Zeitkonten oder Zeitgutscheinen werden die unserem Finanzsystem inhärente Problematik langfristig lösen [34]. Und auch negative Zentralbankzinsen sind anders, als dies zum Teil dargestellt wird [35], nur bedingt mit Silvio Gesells Umlaufsicherungsgebühr vergleichbar. Das so genannte „Quantitative Easing“ ist sogar genau das Gegenteil von dem, was Gesell vorgeschlagen hatte. Gesell wollte, dass das Geld fließt, und nicht, dass noch mehr von dem nicht fließenden Geld gedruckt wird. In gewisser Weise vergleichbar mit Gesells Vorschlag ist allerdings das Konzept des so genannten „Islamic Bankings“ [36]. Finanzinstitutionen, die das Zinsverbot des Korans ernst nehmen, dürfen keine Geldzinsen erheben [37]. Banken können also daher auch keine Zinsmarge verdienen. Eine wichtige Einnahmequelle sind daher Kontoführungsgebühren. Während Silvio Gesell durch die Umlaufsicherungsgebühr zu gegen Null tendierenden Zinssätze kommen möchte, so müsste ein Zinsverbot umgekehrt eine Umlaufsicherungsgebühr in Form von Kontoführungsgebühren bewirken. Allerdings wird das Horten von Geld unter dem Kopfkissen damit gefördert. Aus diesem Grund wird das Halten großer Mengen Bargeld im Islamic Banking als unmoralisch angesehen, und große Beträge auf Bankkonten von Banken, die nach dem Scharia-Recht arbeiten, müssen realwirtschaftlich investiert werden [38]. Da der Vorschlag Gesells nicht auf die moralische Einsicht der Menschen angewiesen ist, ist er dem Zinsverbot meines Erachtens vorzuziehen. MM: Viele Ihrer Forderungen stimmen exakt überein mit dem islamischen Wirtschaftsmodell, welches z.B. Muhammad Baqir Sadr in seinem Werk "Unsere Wirtschaft" vorgestellt hat. So fordern auch Sie, dass Boden und Naturressourcen nicht privatisiert werden sollten. Wollen Sie dem Eigenheimbesitzer sein Eigenheim wegnehmen? Prof. Fuders: Nein, das möchte ich nicht. Ich bin aber der Ansicht, dass natürliche Ressourcen, insbesondere Boden, Bodenschätze, Wasser und Luft grundsätzlich frei zugänglich bleiben sollten. Das, was in Lehrbüchern der Ökologischen Ökonomie häufig als so genannte „natürliche Dividende“ bezeichnet wird, ist meines Erachtens nach in Wahrheit eine Monopolrente und damit ein ungerechtfertigter, nicht auf eigener Arbeitsleistung beruhender Gewinn. Dieser resultiert daraus, dass einem Einzelnen das exklusive Recht zur Ausbeutung natürlicher Ressourcen gegeben wird. Aus allokationstheoretischer Sicht ist dagegen der freie Zugang am effizientesten [39]. Schließlich wird richtig als ein Grund für die Existenz von Monopolen der exklusive Zugang zu Ressourcen, die als Input für das jeweilige Produkt gebraucht werden, genannt. Wir schützen mit der künstlichen Privatisierung ursprünglich frei zugänglicher Ressourcen auch nicht etwa die Natur vor Überausbeutung. Die übermäßige Ausbeutung der Natur rührt nicht vom freien Zugang zu Ressourcen her, wie immer wieder behauptet wird, sondern vom Wachstumszwang der Wirtschaft, der wie dargestellt wiederum ein Sekundärphänomen des Geldzinses ist. Von diesem Zwang sind sowohl öffentliche, frei zugängliche, wie auch private Güter gleichermaßen betroffen. MM: Also soll es auch weiterhin Privateigentum geben? Prof. Fuders: Selbstverständlich brauchen wir Privateigentum an von Menschen hergestellten Gütern, andernfalls würde sie niemand herstellen. Es erscheint auch gerecht, dass jemand, der Güter herstellt, für die Schaffung des Mehrwertes, also für seine Arbeitsleistung belohnt wird. Privateigentum hat es immer schon gegeben, auch wenn es nicht immer explizit in Gesetzen verankert war. Das ergibt sich übrigens schon aus dem Gebot in Tora, Bibel und Koran „Du sollst nicht stehlen“. Dieses Gebot wäre überflüssig, wenn Privateigentum nicht von Gott vorgesehen gewesen wäre. Man kann sich aber durchaus fragen, ob es richtig und gerecht ist, Privateigentum auch an solchen Gütern zuzulassen, die ausschließlich von der Natur hergestellt wurden, an denen der Mensch keinerlei Arbeitsleistung vollbracht hat (biotische und abiotische natürliche Ressourcen). Es macht also Sinn, zwischen von Menschen und von der Natur hergestellten Gütern zu unterscheiden, wobei es nur an von Menschen hergestellten Güter Privateigentum geben können sollte. Die von der Natur geschaffen Güter sollten für alle Menschen (und auch Tiere) frei zugänglich bleiben. Schließlich wurden sie nicht vom Menschen, sondern von Gott erschaffen, und zwar für alle gleichermaßen. Diese Idee der Unterscheidung zwischen vom Menschen hergestellten und natürlichen Ressourcen bezüglich der Eigentumsordnung ist nicht vollkommen neu, aber beinahe vollkommen vergessen. Sie wurde von Henry George vor 150 Jahren vorgeschlagen, 50 Jahre später baute sie Silvio Gesell in sein Modell einer „Natürlichen Wirtschaftsordnung“ ein. Neben dem „Freigeld“ sollte es da nämlich auch das „Freiland“ geben. MM: Und wie ist es mit Boden und Bodenschätzen? Prof. Fuders: Zu biblischen Zeiten gab es unterhalb des Königs (heute der Staat) übrigens kein Privateigentum am Boden, Bodenschätzen oder Wasser. Das Gebot „Du sollst nicht stehlen“ kann sich daher nur auf von Menschen erzeugte oder geerntete Güter beziehen. Hierzu passt, was wir im Brief des Paulus an die Korinther lesen können: „Ich habe gepflanzt, Apollos hat begossen, Gott aber ließ wachsen. (…) So ist weder der etwas, der pflanzt, noch der, der begießt, sondern nur Gott, der wachsen lässt“ [40]. Wenn wir aber noch nicht einmal anpflanzen oder gießen, wieso sollten wir einen Anspruch auf Privateigentum an den Produkten der Natur haben? Nur, wenn der Mensch selbst irgendeine Arbeitsleistung am Endprodukt erbringt, scheint es gerecht, an diesen Dingen Privateigentum zu beanspruchen. Die Ernte ist natürlich auch eine Arbeitsleistung. Der gefangene Fisch gehört daher dem, der ihn fängt. Die Möglichkeit des Fischfangs, der Zugang zu Ressourcen, die von der Natur gepflanzt und vom Menschen geerntet werden können, muss daher grundsätzlich für alle möglich sein. Hätte der Mensch auch zu Moses Zeiten versucht, Boden, Wasser und neuerdings Luft (Emissionsrechtehandel kann als eine Privatisierung der Luft angesehen werden) zu privatisieren, vielleicht hätte Gott in den 10 Geboten dann spezifiziert, dass das Verbot zu stehlen sich nicht auf Boden, Wasser und Luft bezieht, die ohnehin allen gleichermaßen gehören. Gemeineigentum darf es natürlich nicht für land- und forstwirtschaftliche Produkte, die vom Menschen selbst gepflanzt wurden, geben. Diese sollten natürlich nicht frei zugänglich bleiben. Schließlich muss die Arbeitsleistung des land- und forstwirtschaftlichen Betriebes entlohnt werden. Eben das lesen wir in der Bibel: „Wer pflanzt und wer begießt: Beide sind eins, jeder aber erhält seinen eigenen Lohn entsprechend seiner Mühe“ [41]. Heute ist dies allerdings nicht immer so; denn der Eigentümer von Land und Boden verdient häufig mehr als eine seiner Arbeitsleistung entsprechende Entlohnung. Diese darüber hinaus gehende Entlohnung ist der Ertrag, der in Lehrbüchern als „Natürliche Dividende“ bezeichnet wird, die eigentlich wie gesagt aber eine Monopolrente darstellt und sich aus der künstlichen Zuweisung des Bodens, der Bodenschätze des Wassers oder neuerdings der Luft ergibt, an deren Herstellung kein Mensch eine Arbeitsleistung beanspruchen kann. Auch hier gilt die Forderung nach unbeschränktem Zugang zu Boden, Wasser und Luft. Nun gibt es verschieden Formen, wie man diesen Zugang zu Boden, Wasser oder anderen Ressourcen regeln kann. Für den interessierten Leser möchte ich hier auf ein Text verweisen, in dem ich diese Formen diskutiere [42]. MM: Bedarf es einer Bodenreform? Prof. Fuders: Eine Bodenreform ist nicht nur aus Gerechtigkeitsgesichtspunkten sowie aus allokationstheoretischer Sicht zu befürworten. Vielmehr sollte sie mit der oben angepriesenen Geldreform einhergehen, wie Silvio Gesell zu Recht erkannte. Boden ist kein Produkt und unterliegt keiner Form der Abnutzung oder Alterung und hat eine ähnliche Überlegenheit gegenüber anderen Realgütern wie sie das Geld in unserem heutigen Wirtschaftssystem besitzt [43]. Eine Geldreform ohne eine Bodenreform würde dazu führen, dass Menschen Geld in Boden als Wertaufbewahrungsmittel investieren. Je mehr Boden jemand besitzt, desto mehr Pacht, also arbeitsloses Einkommen kann er daraus ziehen und dieses wiederverwenden, um mehr Boden zu kaufen. Es würde sich nach einiger Zeit wieder der größte Teil der Ländereien in der Hand weniger befinden, so wie heute der größte Teil der Vermögen in Deutschland von nur einem kleinen Teil der Bevölkerung gehalten wird [44]. Übrigens hat eine solche Reform des Boden- und Ressourcenrechts mit Marxismus nicht viel gemein. Nur von der Natur hergestellte Güter sollten Gemeinschaftseigentum sein, nicht sämtliche Produktionsmittel, wie dies von Karl Marx vorgeschlagen wurde [45]. Das entspricht der natürlichen, Jahrtausenden alten Praxis, ist aus allokationstheoretischer Sicht zu befürworten und erscheint gerecht und im Übrigen auch christlich. Es wurde bereits erwähnt, dass es in biblischen Zeiten kein Privateigentum an Boden, Wasser und Luft gab. MM: Sie waren maßgeblich an dem Entwurf eines Indexes beteiligt (Índice de Desarrollo a Escala Humana), mit dem der Entwicklungsgrad einer Region anhand der Verwirklichung fundamentaler menschlicher Bedürfnisse festgestellt werden kann. Wozu soll der Index dienen oder welche Handlungsanweisungen sollen aus dem Index folgen? Prof. Fuders: Dass der Entwicklungsgrad einer Region nicht gut anhand des Bruttoinlandproduktes (BIP) gemessen werden kann, ist ja hinlänglich bekannt. Der frühere US Präsident Kennedy soll einmal gesagt haben, dass das BIP alles misst, außer das, was das Leben lebenswert macht [46]. Aber auch alternative Indizes sind meiner Ansicht nach nicht viel weniger materialistisch angelegt, da sie willkürlich ausgewählte Faktoren oder Umstände verwenden, die die Autoren der jeweiligen Indizes als Indikator für Entwicklung oder Lebensqualität ansehen. So sind die Anzahl der Krankenhausbetten oder der Ärzte im Verhältnis zur Einwohnerzahl oder der Zugang zu Trinkwasser Indikatoren, die wir häufig in solchen Indizes finden. Es ist jedoch fraglich, ob eine hohe Anzahl von Ärzten pro Kopf wirklich bedeutet, dass wir gesünder leben. Wenn wir, wie immer noch viele Menschen in Chile es tun, autark in den Bergen mit frischer Luft, wenig Stress und weniger Kontaminierung durch hochfrequente, gepulste elektromagnetische Strahlung (verglichen zum Leben in Großstädten) und gesunden kleinbäuerlichen Bio-Lebensmitteln leben, werden wir wahrscheinlich weniger krank und brauchen weniger medizinische Versorgung im Vergleich zu einem Leben in einer modernen Metropole. Wir brauchen auch keinen Zugang zu Leitungswasser, wenn wir einen Wasserfall von den Gletschern kommend neben dem Haus haben, der uns mit dem reinsten und lebendigsten Wasser versorgt, das wir uns vorstellen können. Eine Alternative zur Messung des Wohlstands ist unser „Human Scale Development Index“ [47], der die subjektive Wahrnehmung der Befriedigung fundamentaler menschlicher Bedürfnisse misst. Dieser Index baut auf dem Human-Scale-Development-Ansatz von Max-Neef et al. (1991) [48] auf. Nach diesem Konzept sind die menschlichen Bedürfnisse nicht unendlich, sondern klar begrenzt, klassifizierbar und über Kulturen und historische Zeiträume hinweg gleich. Was sich in verschiedenen Kulturen oder Zeiten ändern kann, ist die Form und die Art und Weise, Bedürfnisse zu befriedigen. Viele Grundbedürfnisse des Menschen wie „Zuneigung“, „Schutz“, „Kreativität“, „Freizeit“, „Verständnis“ oder „Freiheit“ lassen sich wahrscheinlich leichter befriedigen, wenn man in den chilenischen Anden-Kordilleren lebt, als wenn man in der Metropolregion um Santiago de Chile lebt, auch wenn das regionale BIP dort sehr viel niedrig ist. Es wäre höchst interessant, diesen Index in verschiedenen Regionen anzuwenden und dann das Ergebnis mit dem jeweiligen regionalen BIP zu vergleichen. Vermutlich werden wir zu dem Ergebnis kommen, dass es jedenfalls keine klare positive Korrelation zwischen dem BIP und der Befriedigung fundamentaler menschlicher Bedürfnisse gibt. Ich kann mir gut vorstellen, dass ab einem bestimmten BIP weiteres Wirtschaftswachstum sogar zu einer Verringerung des HSDIs führt, da Wirtschaftswachstum langfristig die Umwelt belastet, die Bereitstellung von Ökosystemdienstleistungen aber wichtig für die Befriedigung der grundlegendsten menschlichen Bedürfnisse ist. Die Verwendung dieses Indexes zur Feststellung der Entwicklung eines Landes oder einer Region könnte daher das Verständnis für die Bedeutung der Erhaltung von Ökosystemen in der Politik erheblich verbessern. Da stetes Wachstum und der dadurch bewirkte stete Mehrverbrauch an natürlichen Ressourcen langfristig mit der Zerstörung der Umwelt einhergehen, würde die Verwendung dieses Indexes möglicherweise auch die Einsicht der Notwendigkeit von Postwachstumsstrategien, insbesondre einer Geldreform fördern. MM: Herr Prof. Fuders, wir danken für das Interview.

Quellenangaben [1] Aristoteles, Politik, 1. Buch,

in: Felix Meiner (Hrsg.), Aristoteles Philosophische Schriften in sechs

Bänden. Band 4. Hamburg 1995, 1258b. |

Links zum Thema |

Muslim-Markt

interviewt

Muslim-Markt

interviewt Prof.

Fuders: Gesell schlug ein „Freigeld“ vor, ein Geld frei nämlich vom

„Urzins“, von der „Liquiditätsprämie“

Prof.

Fuders: Gesell schlug ein „Freigeld“ vor, ein Geld frei nämlich vom

„Urzins“, von der „Liquiditätsprämie“

{kind=link}

Copyright © seit 1999 Muslim-Markt